本篇目录:

推动保险渠道下沉的措施有哪些

1、重视人才,加强管理,悉心培养一支团结稳定的展业队伍。坚持开展非车险业务知识和技能的培训,以老带新,以相互交流的方法培养新人,并通过实战提高展业团队的协作和竞争力。为确保团队的稳定性。

2、激励很多企业之所以人才流动异常频繁,根本原因就在于激励措施不到位,员工心里有怨气,要么是一言不发愤然离去,要么是向上级反映了也没有得到反馈而郁闷不已。

-图1")

3、保险兼业代理人应单独设立代收保费账户并对保险兼业代理业务进行单独核算并按照保险兼业代理的规定,与保险公司按时结算保费和文接有关单证。保费结算时间最长不得超过1个月不得用保费抵扣代理手续费。

4、保险公司扭负短险计划及措施有:团队:根据本月下发到各职场的续期报表,要求:续收件数5件以下的,短险开发率不得低于50%。续收件数10件以下的,短险开发率不得低于40%。

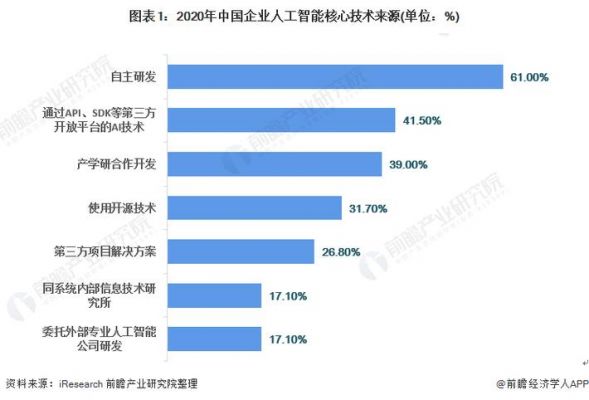

5、,政策性引导,。2,法律保障。3,部分资金扶持。国务院发布《关于加快发展现代保险服务业的若干意见》。

-图2")

6、植入一些增值服务 如果能在保险产品中植入一些增值服务,投保人会因此获得更好的保险服务,得到更多的利益,这个保险产品也会因此在市场上更具有竞争力。

三马卖保险的事件介绍

年,一份由阿里巴巴马云、腾讯马化腾、中国平安马明哲,“三马”交出的“众安在线财产保险公司”的筹备申请在业界掀起一阵巨浪。1堪称跨金融业和IT业的重磅新闻,由于三家公司当家人都姓马,被业内戏称为“三马卖保险”。

据介绍,这家新近成立的公司,产品分两类:基于互联网的产品和基于物联网的产品,比如虚拟货币失盗险、网络支付安全保障责任险,甚至还有基于语音技术的保险保障服务。

-图3")

“三马”联盟是一种突破,“三马结盟”下产生的“众安”必定将成为各路资本急涌互联网金融的典型案例。

“三马”,众安保险的得意之子,以曾经风靡资本市场的C位出道,估值数千亿元。但2017年上市后,三年来陷入了收入增加却不盈利的窘境。债务上升、投诉剧增、资金下降趋势等问题频发。

业内人士称“三马”卖保险在颠覆传统金融业,认为这是保险业领跑者对传统销售渠道的“突围”策略,并已令一些保险公司感到畏惧。

熟悉保险业的人都知道,2013年保险业新闻的头条无疑是:“三马”齐卖保险。这件事的来龙去脉如何,让我们再一起回顾下。

改变保险业的十大科技

1、云计算技术是推动保险行业创新发展的加速器云计算技术是一种全新的计算模式,打破了传统的主机架构模式,实现了系统分层和分布式架构,即通过网络便捷、低成本、随时、按量付费访问定制化、共享化的资源池。

2、借贷科技:此类科技主要包括P2P借贷和众筹等模式。例如,陆金所、拍拍贷等平台,它们利用大数据和算法,实现更高效的资金匹配和风险评估。

3、C.完善行业基础设施 整个互联网保险现在面临很大瓶颈,因为整个行业的基础设施是存在比较大的缺陷,但是科技发展到一定程度上是可以解决这类问题的,人工智能也是重要手段之一。

4、保险科技行业规模逐年增长 保险科技行业运用的技术有人工智能、大数据、云计算、区块链、物联网及其他技术。

5、以下是中国十大金融科技公司的简介:蚂蚁金服蚂蚁金服是目前中国最大的金融科技公司之一,成立于2014年,主要业务包括支付宝、蚂蚁财富、蚂蚁保险、蚂蚁小微等。

加快数字化转型,国寿寿险深化科技赋能价值创造

1、可以说,线上化是数字化转型最为基础和初级的阶段。根据专业咨询机构测算,2021年我国保险机构技术投入已超过430亿元,并在未来3年内其数字化占比稳定在40%以上,年增长率保持在20%以上。

2、亟需利用科技手段加速数据驱动的数字化转型进程。

3、近年来,保险业加大 科技 投入,数字化进程明显加快。2022年1月26日,银保监会发布的《关于银行业保险业数字化转型的指导意见》明确,到2025年,银行业保险业数字化转型取得明显成效。

4、,要求银行保险机构加强自身 科技 能力建设。 5,要求银行保险机构强化在数字化转型中的风险防控。 银保监会对银行和保险机构数字化转型的指导意见非常清晰明确,为下一步银行保险机构的数字化转型勾绘了蓝图,指明了方向。

5、企业数字化转型,是一个长期的、持续迭代的过程,其对企业最大的意义就是实现降本增效。一方面,是通过数字化赋能达到企业生产力的提高。

保险数字化转型升级如火如荼,友邦人寿立于时代转型潮头

1、同时,友邦赋予了数字化转型新的内涵。一方面,友邦数字化平台不断的递进和迭代打磨,友邦潜心打造覆盖端到端客户旅程的一体化数字客户互动平台。

2、面对快速的变化和成长,友邦人寿首先要做好几个方面的部署:为组织的扩张建立人才库;适应新的传播环境和技术趋势,做好科技和数字基地建设工作;重要的是,友邦保险需要在保险业转型的关键时刻向高质量增长转型。

3、年1月26日,银保监会发布的《关于银行业保险业数字化转型的指导意见》明确,到2025年,银行业保险业数字化转型取得明显成效。

4、友邦人寿的核心偿付能力充足率以及综合偿付能力充足率较高,达到2398%和3882%,而太平洋人寿的核心偿付能力充足率以及综合偿付能力充足率分别是147%和247%,目前这两家保险公司的最近一次风险评级都做到a类。

5、同样地,寿险公司也必须让数字化转型跳过流程的陷阱,把转型放到顶层设计的高度来研究模式的革命、流程的变革。 4,技术陷阱 由于寿险公司的领导大多不是IT技术出身,他们在做数字化转型的时候,技术方面会自然更多依赖于技术主管(CTO)。

6、经济实力 友邦和中宏两家保险公司的经济实力如下图所示:看完上图,我们可以看到两家保险公司不单源远流长,而且股东实力也很不错!友邦人寿虽然成立于1992年,然而创始人在1919年就在上海有业务了。

到此,以上就是小编对于物联网在保险行业中的应用的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏